物价:回顾2025,展望2026

来源于:英为-推荐

发布日期:2026-01-12 09:43:30

一、物价:回顾2025

(一)整体形势:低位筑底

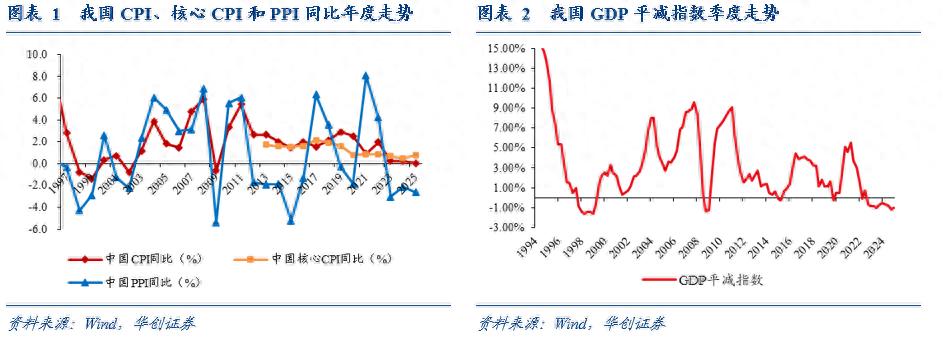

2025年12月份,物价指标继续改善。CPI同比从0.7%升至0.8%,预期0.75%;核心CPI同比持平于1.2%,维持在2022年以来的高位;PPI同比从-2.2%收窄至-1.9%,预期-2%。

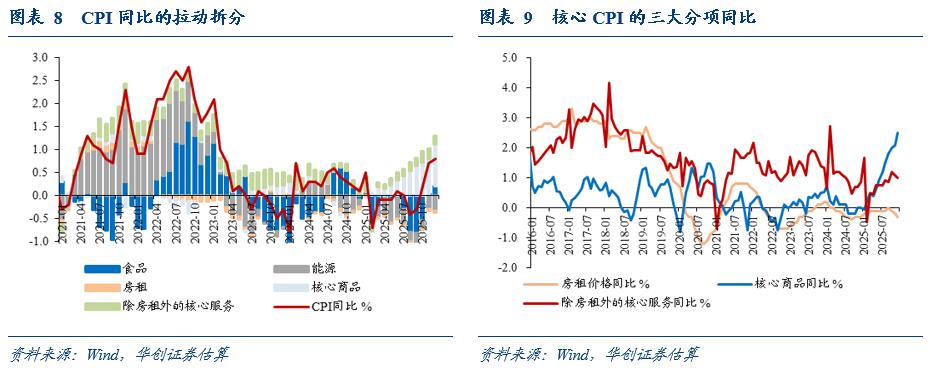

从季度来看,2025年CPI同比前低后高,核心CPI同比逐季度上行,PPI同比呈V形走势。1-4季度,CPI同比分别为-0.1%、0%、-0.2%、0.6%,核心CPI同比分别为0.3%、0.6%、0.9%、1.2%,PPI同比分别为-2.3%、-3.2%、-2.9%、-2.1%。2025年4季度,CPI食品同比、核心CPI同比和PPI同比均为年内高点,预计4季度的GDP平减指数约-0.4%,1-3季度分别为-0.8%、-1.2%、-1%。

从年度来看,2025年的物价是低位筑底。CPI同比为0%,小幅低于2023、2024年的0.2%。核心CPI同比为0.8%,高于2023年的0.7%和2024年的0.5%。PPI同比为-2.6%,低于2024年的-2.2%,高于2023年的-3%。

(二)CPI:从普遍性走弱到结构性改善

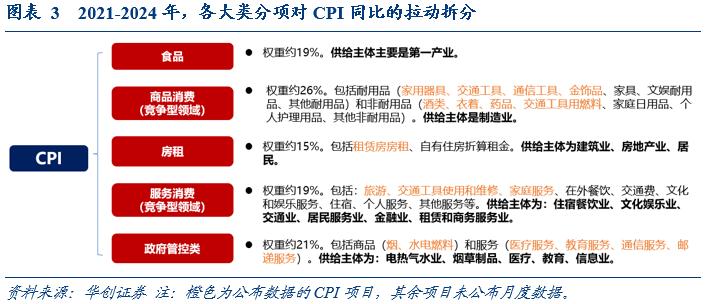

为更深入和结构性地从供需角度理解CPI的变化,我们对CPI项目进行重新分组。将CPI拆分为食品(权重约19%,下同)、竞争性领域商品(约26%)、竞争性领域服务(约19%)、房租(约15%)、政府管控类商品和服务(约21%)。

为了剔除基数的影响,我们统计和比较每类CPI从年初到年末的累计涨幅,而不是同比(年度同比是月度同比的算数平均,约等于年度平均价格的变化)。

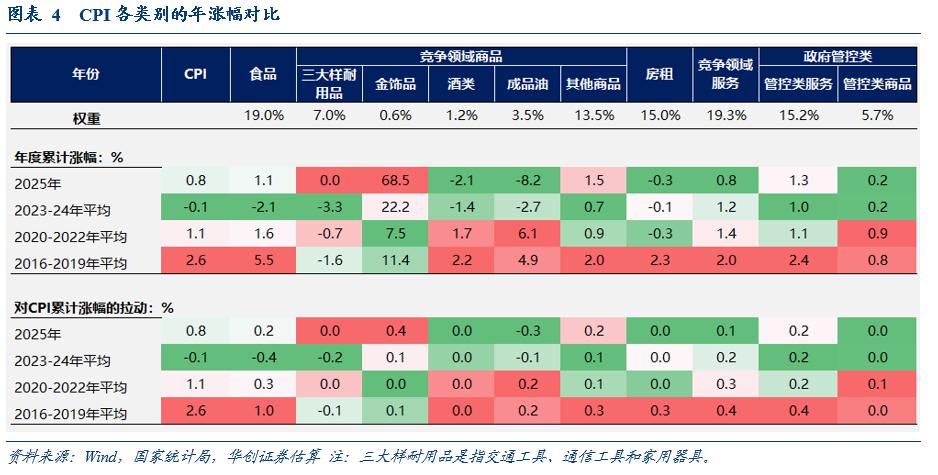

2023-2024年,CPI累计涨幅平均为-0.1%(2020-22年平均为1.1%,2016-19年平均为2.6%),消费领域的价格经历了普遍性走弱,背后是一产的产能周期、海外输入性冲击和国内供需失衡的共振。

以畜肉、蛋为代表的产能周期扩张,拖累食品转跌(23-24年平均-2.1%,20-22年平均1.6%)。因财富受损和收入增长偏慢、房地产市场持续调整的影响,居民倾向于预防性存款而非消费,叠加制造业产能大幅扩张,扣除成品油和金饰品的竞争性领域商品价格下跌(23-24年平均-0.7%,20-22年平均0.5%),代表性的是汽车、家电、手机三种耐用品价格跌幅扩大(23-24年平均-3.3%,20-22年平均-0.7%)、酒类价格下跌、其他的广谱消费品价格(23-24年平均0.7%,20-22年平均0.9%)涨幅趋弱;竞争性领域服务价格(23-24年平均1.2%,20-22年平均1.4%)涨幅趋弱,比如出行旅游等领域“量增价不涨”、餐饮涨价乏力。所有品类中,价格表现最好的主要是金饰品(23-24年平均22.2%,20-22年平均7.5%)和中药。

2025年CPI累计涨幅为0.8%,较2023-24年明显回升。细分来看,是结构性的改善或走强,尚未全面回升。

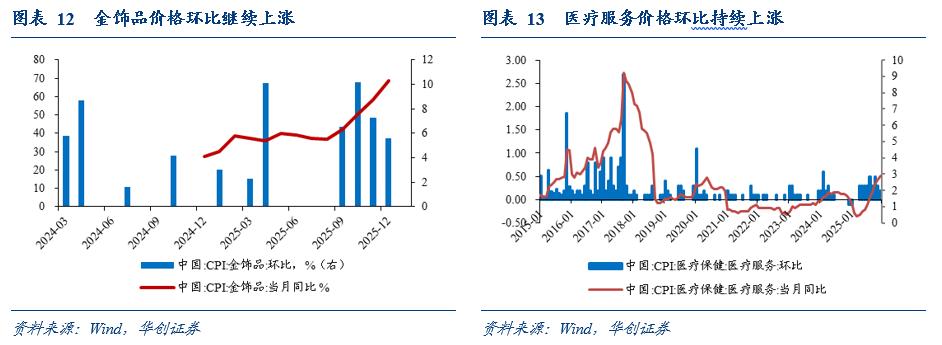

价格改善或走强的是哪些?其一,在果蔬和牛羊肉价格带动下,食品(1.1%)价格由跌转涨。其二,金价带动下,金饰品(68.5%)价格进一步走强。其三,宏观和消费品更新政策加力提效、产能治理带动市场竞争秩序不断优化,扣除成品油和金饰品的竞争性领域商品(0.8%)价格转涨,比如三类耐用品价格(0%)止跌、其他的广谱消费品价格(1.5%)涨幅回升,但酒类价格跌幅仍在扩大。其四,医疗改革效应显现,医疗服务价格带动政府管控类服务(1.3%,23-24年平均为1%)涨幅回升。

价格依然偏弱的有哪些?主要包括:成品油价(-8.2%)、房租(-0.3%,23-24年平均为-0.1%)、竞争性领域服务价格(0.8%)。

(三)PPI:加速下滑后的企稳

当下市场更关注PPI的环比(绝对价格水平的边际变化),对PPI的分析,我们从月均环比的角度来分析2025年的变化(也可以用年度或半年度累计涨幅,二者没有区别)。

整体来看,2025年上半年,PPI环比加速下行,月均-0.3%,2023和2024年均为-0.2%。2025年下半年,PPI环比止跌企稳,月均0%,最近三个月则连续上涨。

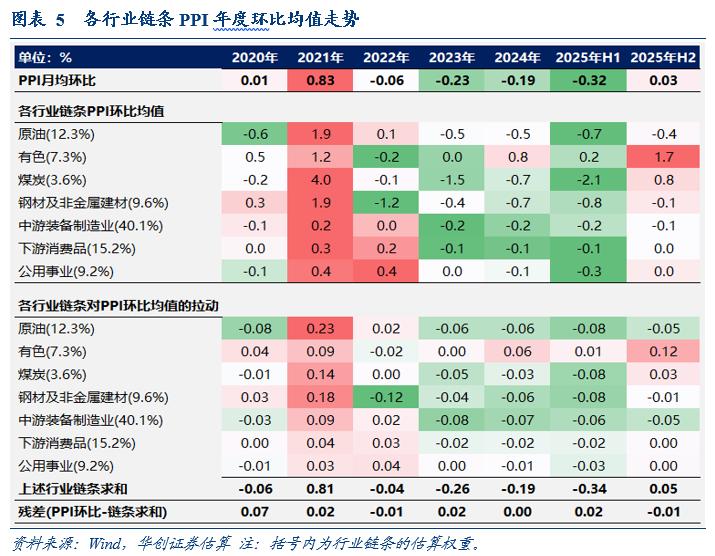

将PPI按照行业划分为七个链条,分别是原油(权重12.3%,下同)、有色(7.3%)、煤炭(3.6%)、钢材及非金属建材(9.6%)、中游装备制造业(40.1%)、下游消费品制造(15.2%)、公用事业(9.2%)。

从行业链条来看,相比于2024年,2025年上半年,有色链条价格涨幅明显放缓,中游装备制造和下游消费品制造价格线性下跌,原油、煤炭、钢材和非金属建材、公用事业链条价格加速下跌。主要的影响因素包括:1)美国关税政策冲击带来的全球衰退担忧、大宗品需求预期恶化;2)国内房地产市场持续调整,中游装备制造供过于求、“内卷”式竞争进一步恶化物价预期;3)供给端,国际油价下行的输入性因素、煤炭超产、新能源上网电价对公用事业价格的拖累。4)有色链条仍能上涨,因有黄金带动和铜的关税及AI需求叙事支撑。

2025年下半年,国内外宏观因素共振,所有行业链条价格均明显边际改善,有色链条价格加速上涨,煤炭链条止跌转涨,下游消费品和公用事业链条止跌,原油、钢材和非金属建材、中游装备制造链条价格跌幅收窄。主要的影响因素包括:1)美国贸易政策不确定性的消退;2)国内重点行业产能治理,叠加两新政策和出口支撑下的需求韧性,中游供需格局加速改善;供给收缩预期也同步带动国内原材料价格边际回暖;3)宏观风偏回升,铜的关税及AI需求叙事进一步发酵;4)黄金加速上涨。

二、物价:展望2026

(一)整体形势:同比温和回升

从同比读数来看,预计今年CPI和PPI同比均将温和回升。相比于年报预测,有所上调。

预计今年CPI同比约0.8%,技术性上调0.1个百分点,是基于翘尾因素的修正而调整。2025年12月CPI环比较高,而年末环比对次年翘尾因素影响较大。

预计今年PPI同比约-1%,上调约0.4个百分点,上调的原因在于:1)翘尾因素的修正,影响约0.2个百分点。2)有色价格年初以来进一步明显上涨,即便后续震荡持平,也将通过新涨价因素推高PPI中枢。

(二)价格环比改善的线索

相较于同比,环比涨价对市场更有意义。

就CPI而言,环比可能继续改善的,包括:1)食品中,生猪和鸡蛋产能逐步去化带来的涨价预期;2)竞争性领域商品中,金饰品价格或继续上涨;鉴于以旧换新政策力度和基数影响,耐用品整体继续涨价或较难,但需关注存储芯片涨价对消费电子产品价格的影响。3)政府管控类中的医疗服务。此外,需关注的上行风险是,若消费补贴在服务消费领域明显加码、叠加政策推动优质服务消费供给的持续释放(与商品供给增多压制价格不同,优质服务场景供给对相关价格或是带动作用,比如体育经济和演唱会经济),竞争性领域服务价格或迎来涨价幅度改善。

就PPI而言,环比可能继续改善的,包括:1)中游装备制造业供需持续改善,有望带动价格在今年下半年止跌企稳或上涨。其需求韧性来自于机电出口、AI等产业趋势和两新政策,统一大市场和产能治理则持续优化供给和竞争格局。2)海外财政货币宽松、关税和产业叙事或推动有色链条价格上涨。此外,对于国内定价的上游原材料,比如煤炭、钢材和非金属建材,供给端或难有实质性收缩,仍需要更多信息(如财政用于投资资金、准财政、地方意愿)以评估需求是否会持续好转。

三、2025年12月份通胀数据述评

(一)CPI:同比继续上行,核心通胀高位持平

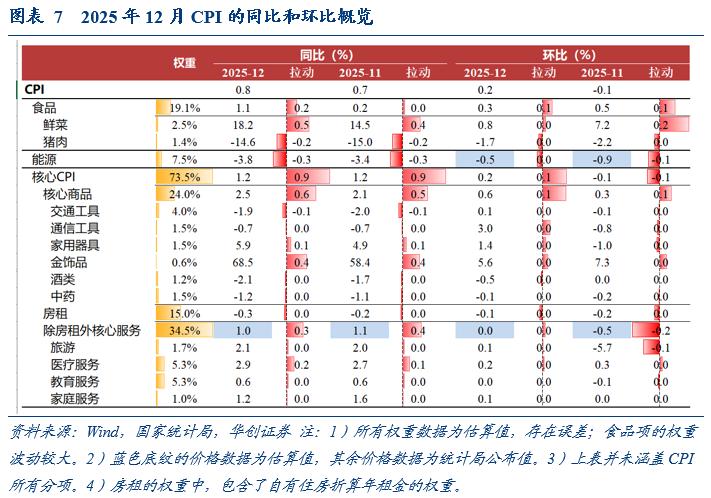

CPI同比从0.7%升至0.8%。从大类来看,食品价格同比从0.2%升至1.1%,能源价格同比从-3.4%降至-3.8%,受扩内需促消费政策效果持续显效以及金价上涨的影响,核心CPI同比持平于1.2%,保持在2022年以来的高位。

核心CPI中,核心商品同比从2.1%升至2.5%,涨幅连续8个月扩大,其中“金饰品价格涨幅继续扩大至68.5%;家用器具和家庭日用杂品价格涨幅分别扩大至5.9%和3.2%;燃油小汽车和新能源小汽车价格降幅分别收窄至2.4%和2.2%”。房租同比从-0.2%下行至-0.3%。预计不含房租的核心服务价格同比从1.1%降至1%,其中,家庭服务价格上涨1.2%,医疗服务价格同比2.9%,旅游价格同比2.1%,教育服务价格同比0.6%。

CPI环比从下跌0.1%转为上涨0.2%,过去五年同期均值为0.1%;CPI上涨主要受核心商品(非能源工业消费品)价格上涨的影响。从大类来看,食品价格上涨,但弱于季节性;受油价影响,能源价格下跌;核心CPI上涨0.2%,好于季节性,其中核心商品价格上涨、核心服务价格持平、房租下跌。具体来看:

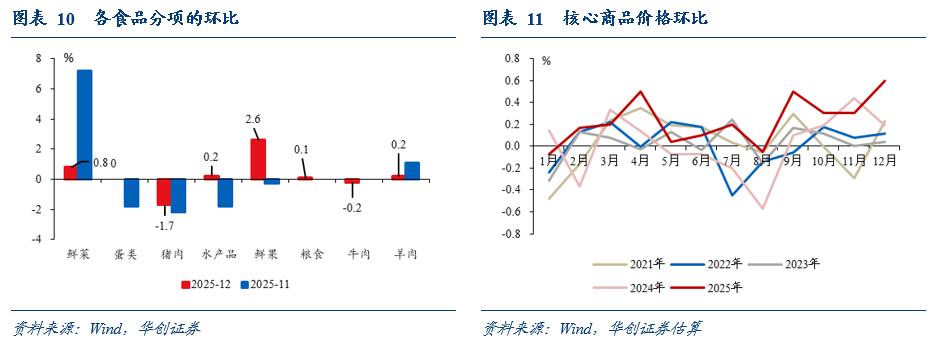

1)食品价格涨幅从0.5%收窄至0.3%,过去五年同期均值为0.6%,弱于季节性。“节前消费需求增加,鲜果和虾蟹类价格分别上涨2.6%和2.5%;天气条件相对较好,鲜菜价格上涨0.8%,涨幅低于季节性水平3.3个百分点;生猪产能较为充足,猪肉价格下降1.7%”。

2)能源层面,受国际油价波动影响,汽油价格下降1.1%,跌幅较上月收窄。

3)核心CPI上涨0.2%,过去五年同期均值为0.1%,分类来看:

租房需求进入淡季,房租价格下跌0.1%,与过去五年同期均值基本一致。

核心商品价格涨幅从0.3%扩大至0.6%,耐用品中,受政策推动和季节性需求增加影响,汽车、家电和手机价格均上涨;此外金饰品价格继续大涨。酒类、药品等非耐用品价格表现偏弱。耐用品中,“提振消费政策效果持续显现,叠加元旦临近,居民购物娱乐需求增加,通信工具、母婴用品、文娱耐用消费品、家用器具价格均有上涨,涨幅在1.4%-3.0%之间;受国际金价上行影响,国内金饰品价格上涨5.6%”。非耐用品中,酒类价格下跌0.5%,明显弱于季节性;衣着价格季节性持平;中药价格继续下跌,西药价格持平。

估算的核心服务价格基本持平。医疗服务价格连续9个月上涨。医疗服务价格上涨0.2%,最近9个月,月均上涨0.33%。

(二)PPI:环比继续上涨,同比降幅收窄

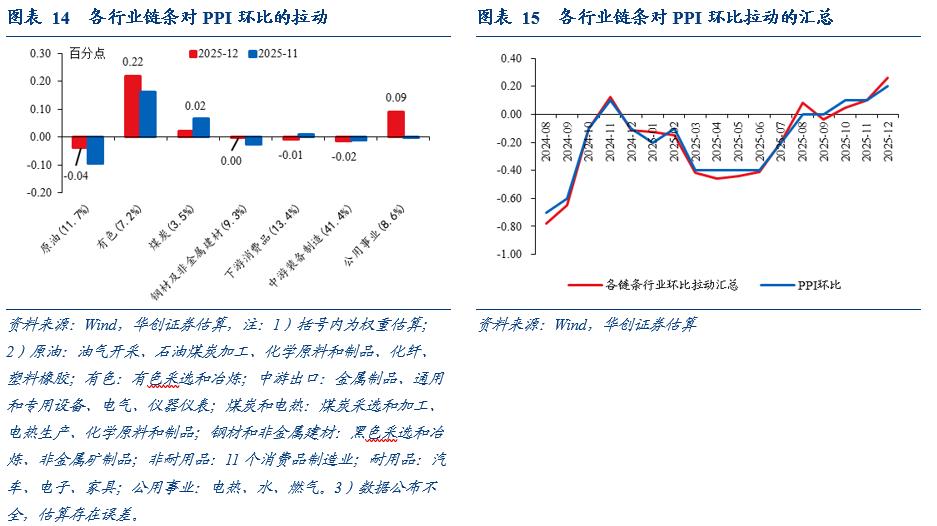

环比来看,供需结构改善带动部分行业价格上涨(煤炭、水泥、锂电池和新能源车、燃气、电热),黑色价格偏弱,输入性因素影响国内石油相关行业价格下降、有色相关行业价格上涨,综合影响下,PPI环比上涨0.2%,连续三个月上涨;PPI同比降幅从2.2%收窄至1.9%。

环比来看,PPI的行业价格主要有四条线索:

一是,供需结构改善带动部分行业价格上涨。一方面是产能治理和市场竞争秩序优化,主要是煤炭、水泥、锂电池和新能源车;另一方面是需求季节性增加,主要是燃气、电热的生产和供应。据统计局的解读,“重点行业产能治理与市场竞争秩序综合整治持续显效,煤炭开采和洗选业、煤炭加工价格环比分别上涨1.3%和0.8%,均连续5个月上涨;锂离子电池制造价格上涨1.0%,水泥制造价格上涨0.5%,均连续3个月上涨;新能源车整车制造价格由上月下降0.2%转为上涨0.1%。需求季节性增加带动燃气生产和供应业、电力热力生产和供应业价格分别上涨1.2%和1.0%,羽绒加工、毛纺织染整精加工价格分别上涨1.2%和1.0%。”

二是,输入性因素影响国内石油相关行业价格下降、有色相关行业价格上涨。据统计局解读,“国际有色金属价格上行拉动国内有色金属矿采选业、有色金属冶炼和压延加工业价格环比分别上涨3.7%和2.8%,其中银冶炼、金冶炼、铜冶炼、铝冶炼价格分别上涨13.5%、4.8%、4.6%和0.9%。国际原油价格下行影响国内石油开采、精炼石油产品制造价格分别下降2.3%和0.9%。”

三是,重点的中游行业的价格有所回踩。计算机通信电子行业价格下跌0.1%,上个月上涨0.1%;汽车制造业价格跌幅持平于0.1%。

四是,需求淡季,钢材价格偏弱。黑色金属冶炼加工业下跌0.1%。

四、2025年12月份涨价扩散情况

(一)CPI环比涨价的项目比例回升

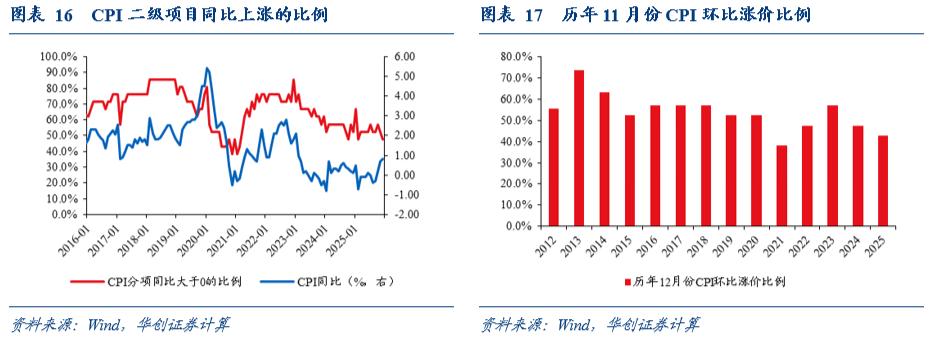

CPI项目环比涨价的比例回升。以21个CPI二级项目作为观察对象,环比来看,涨价的比例从24%升至43%,处于2016年以来同期的11%分位。同比来看,涨价比例从52%降至48%,处于2016年以来的5%分位。

(二)PPI环比涨价的行业比例持平

PPI行业的环比涨价比例持平,有可比数据的30个行业中,价格上涨的行业个数持平于9个,处于2013年8月有数据以来的30%分位。同比来看,39个行业中,2025年11月涨价个数为10个,10月为9个,处于2011年以来的16%分位。(2025年12月的行业PPI同比数据尚未完全更新)

(三)生产资料环比涨价的品种比例回落

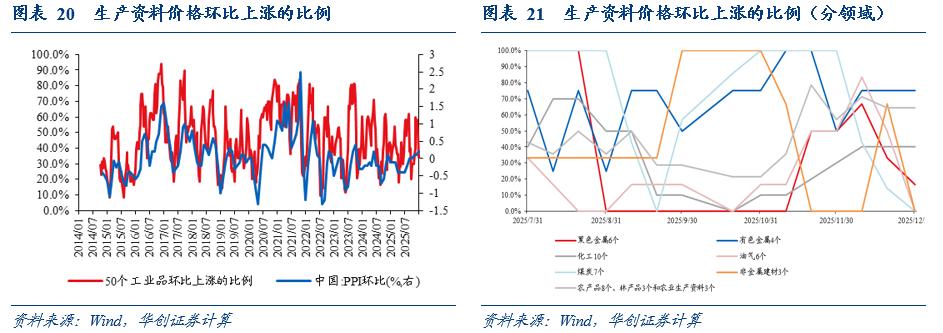

50个流通领域生产资料价格的环比涨价比例回落。2025年11月下旬至12月下旬,环比来看,涨价比例从54%降至46%,2014年以来的历史分位数从63%降至50%。黑色金属、煤炭、油气的涨价比例均有所回落,有色金属、化工、农林产品领域的涨价比例有所回升。

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。